")

")

ГЕРЕЕВ Руслан Залимханович

магистрант направления «Управление бизнесом» Института экономики и менеджмента Томского государственного университета

ОПРЕДЕЛЕНИЕ ПЕРСПЕКТИВ РАЗВИТИЯ ПРЕДПРИЯТИЯ ПРОМЫШЛЕННОСТИ НА ОСНОВЕ ЕГО ФИНАНСОВОГО СОСТОЯНИЯ

В статье рассмотрена сущность финансового состояния предприятия, исследованы методы, направления и показатели, используемые для анализа финансового состояния предприятия. Освещается роль систематической оценки финансового состояния предприятия как основы его развития. Рассмотрена разработка и внедрение стратегий для развития промышленного предприятия на основе уровня уже существующей финансовой устойчивости, так как это является необходимым условием успешного функционирования предприятия на современном этапе.

Ключевые слова: финансовое состояние, стратегия, финансовая устойчивость, оценка и диагностика финансового состояния, экономическая безопасность, стратегия развития.

GEREEV Ruslan Zalimkhanovich

magister student of the direction «Business Management» of the Institute of Economics and Management of the Tomsk State University

DETERMINATION OF PROSPECTS OF DEVELOPMENT OF THE ENTERPRISE OF THE INDUSTRY ON THE BASIS OF ITS FINANCIAL CONDITION

The article deals with the essence of the financial condition of the enterprise, the methods, directions and indicators used to analyze the financial condition of the enterprise. The role of a systematic assessment of the financial condition of the enterprise as the basis of its development is highlighted. The development and implementation of strategies for the development of industrial enterprises on the basis of the existing level of financial stability, as it is a necessary condition for the successful operation of the enterprise at the present stage.

Keywords: financial condition, strategy, financial stability, assessment and diagnostics of financial condition, economic security, development strategy.

Принятие важных управленческих решений, связанных с производством, сбытом, инвестициями и инновациями, основано на деловой осведомленности, которая выступает результатом отбора, анализа и оценки данных. Один из важнейших источников информации, способствующий принятию рациональных, научно обоснованных управленческих решений по поводу хозяйствующего субъекта - финансовое состояние предприятия, а именно, глубокий анализ этого состояния и всесторонняя его оценка.

Детализированный анализ финансового состояния позволяет получить подробную характеристику имущественного и финансового положения субъекта хозяйствования, результатов его функционирования в отчетном периоде, а также альтернатив развития субъекта в перспективе.

В случае изменения технологии производства, освоения новых рынков сбыта, увеличения или сокращения объемов производства продукции особое внимание уделяется привлечению, размещению и перераспределению имеющихся финансовых ресурсов. С помощью оценки финансового состояния предприятия на тот или иной период времени можно найти ответ на вопрос: «Эффективно ли оно распоряжалось финансовыми ресурсами в периоде, предшествующем данному».

Финансовое состояние предприятия характеризуется совокупностью финансовых показателей и является результатом кругооборота капитала или движения активов и источников их формирования.

Непредсказуемое увеличение спроса, появление конкурентоспособных товаров-заменителей в отрасли, проверка собственных сил для завоевания новых сегментов рынка побуждают предприятия создавать информационное поле для анализа, оценки, регулирования и моделирования своего финансового состояния. Опрос финансовых директоров фирм Российской Федерации подтвердил, что в рейтинге их функций в современных условиях первое место занимает финансовый анализ деятельности компании.

Финансовое состояние может анализироваться не только руководством и соответствующими службами предприятия. Учредители и инвесторы занимаются этим с целью контроля эффективности использования ресурсов, банки - для составления условий кредитования и выявления имеющихся рисков, связанных с этим предприятием, поставщики - для получения выплат в поставленные сроки, налоговые службы - для выполнения плана поступления средств и т.п.

Вопросы экономической оценки и анализа финансового состояния предприятия широко исследованы в работах отечественных ученых - В. Г. Артеменко, М. И. Баканова, И. Т. Балабанова, С. Б. Барнгольца, И. А. Бланка, Т. Б. Бердниковой, Н. В. Войтловского, Л. С. Васильевой, А. И. Гинсбурга, Е. В. Ефимовой, А. П. Калининой, И. И. Каракоза, В. В. Ковалева, И. В. Липсица, Н. П. Любушина, В. И. Макарьевой, Д. А.

|

Таблица 1. |

Мнения отечественных экономистов по поводу сущности финансового состояния предприятия |

|

Автор |

Сущность финансового состояния |

|

М. И. Баканов, А. Д. Шеремет |

Финансовое состояние характеризует размещение и использование средств предприятия, обусловлено степенью выполнения финансового плана и мерой пополнения собственных средств за счет прибыли и других источников, а также скоростью оборота производственных фондов и особенно оборотных фондов |

|

A. Д. Шеремет, Е. B. Негашева |

Предприятие может относится к одному из четырех типов финансового состояния: абсолютная устойчивость финансового состояния, нормальная устойчивость финансового состояния, неустойчивое финансовое состояние, кризисное финансовое состояние» |

|

М. С. Абрютина, А. В. Грачев |

Грамотный анализ финансового состояния может привести к уклонению от случайностей рыночной конъюнктуры и прогнозированию поведения партнеров. |

|

А. Д. Шеремет, А. Ф. Ионова |

Выражается в соотношении структуры его активов и пассивов, т.е. средств предприятия и их источников |

|

И. В. Колчина |

Характеризуется совокупностью показателей, отражающих процесс формирования и использования финансовых средств предприятия |

|

Е. И. Шохин |

Это комплексное понятие, характеризующееся системой абсолютных и относительных показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия |

|

И. Л. Бузова |

Определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является оценкой степени гарантированности экономических интересов самого предприятия и его партнеров по финансовым и другим отношениям |

Панкова, Л. В. Прыкиной, Г. В. Савицкой, Е. С. Стояновой, Н. А. Русак, С. К. Татура, А. Д. Шеремета, Г. А. Штофера и др.

Мнения отечественных исследователей по поводу сущности финансового состояния предприятия, его элементов и составляющих представлены в табл. 1.

Как видно их данных табл.1, отечественные исследователи считают, что финансовое состояние предприятия - это комплексная экономическая категория, которая характеризуется системой показателей, отражающих способность субъекта хозяйствования отвечать по своим обязательствам в необходимых объемах в указанные сроки, рационально распределяя денежные потоки, сохраняя конкурентоспособность на рынке и привлекательность для инвесторов.

Зарубежная школа исследования финансового состояния предприятия тесно связывает данное понятие с оценкой вероятности банкротства субъекта хозяйствования для прогнозирования кризисной ситуации заранее, до появления ее признаков, а также возможного предотвращения данной ситуации в будущем. Большое количество исследований было проведено в условиях кризиса 60-70 годов прошлого века в США. Ученые-экономисты зарубежных стран У. Бивер,

Э. Альтман, Д. Дюран, Л. Коробоу, О. Штур, Д. Мартин, М. Браун, Д. Стоун, К. Хитчинг, Дж. К. Ван Хорн, Р. Таффлер, Г. Спрингейт, Д. Фулмер и др. проанализировали финансовые показатели больших выборок различных предприятий, которые перестали существовать из-за банкротства.

Используя результаты своих исследований, Э. Альтман предложил оценивать финансовое состояние предприятия на основе интегральной модели, представляющей собой совокупность коэффициентов с удельными значениями для расчета интегрального показателя. Д. Дюран разработал методику интегральной оценки финансового состояния на основе системы оценки платежеспособности заемщика.

Таким образом, финансовое состояние - это сложная экономическая категория, которая характеризуется:

- обеспеченностью финансовыми ресурсами, рациональностью их размещения и использования;

- ликвидностью;

- платежеспособностью;

- финансовой устойчивостью;

- рентабельностью;

- деловой активностью.

Для предприятия финансовыми ресурсами выступают: собственный капитал, прибыль, полученные кредиты и размещенные на рынке ценные бумаги. Оно постоянно должно заботиться о повышении эффективности использования финансовых ресурсов, поскольку их приумножение будет способствовать расширению деятельности предприятия, его экономическому росту.

Благодаря оценке финансового состояния организация способна выявлять недостатки и направлять свою деятельность на их устранение для поддержания и улучшения финансового положения.

Недостаточное внимание к оценке финансового состояния организации может привести к убыточности деятельности и даже к ее банкротству.

Для того чтобы оценить финансовое состояние организации с точки зрения ее обеспеченности финансовыми ресурсами, целесообразности их размещения, степени использования, уровня кредитоспособности и степени развития организации необходима определенная система показателей.

В настоящее время существует множество методик по проведению оценки финансового состояния организации. Оценка финансового состояния авторами описывается с определенными отличительными особенностями. Например, в наборе показателей.

В Методологических рекомендациях Госкомстата России оценка финансового состояния является заключительным этапом.

Оценка финансового состояния организации производится по определенной системе коэффициентов. В нее включают: рентабельность (убыточность) активов общая; рентабельность (убыточность) активов чистая; рентабельность (убыточность) проданных товаров, продукции, работ, услуг; рентабельность (убыточность) продаж чистая; отсутствие дефицита денежных средств, краткосрочных финансовых вложений; отсутствие дефицита краткосрочной дебиторской задолженности; отсутствие дефицита запасов; отсутствие просроченных обязательств; отсутствие просроченной деби-

Рисунок 1. Схема применения стратегий с учетом положения и ожидаемых результатов

торской задолженности; чистые активы должны превышать размер уставного капитала, а оборотный капитал иметь величину больше нуля.

Данные показатели приводятся не менее чем за два года, предшествующие отчетному. Для того чтобы сделать заключительный вывод об организации, определяется динамика коэффициентов и дается оценка финансовому состоянию экономического субъекта.

По результатам финансового состояния организация оценивается на «отлично», «хорошо», «удовлетворительно», «неудовлетворительно».

Для каждой оценки предусмотрены рекомендуемые значения показателей, которые должны выполняться.

Методика Госкомстата России позволяет дать комплексную оценку положения дел в организации. В результате проведения оценки, можно выявить основные причины и недостатки, которые влияют на финансовое положение. Это дает возможность направить деятельность на улучшение финансового состояния до определенного уровня.

Необходимо отметить, что точность финансового анализа заключается в правильном использовании существующих методов и методик расчета финансовых коэффициентов, что позволит практически исследовать рассматриваемый объект.

Комплексный подход к анализу финансово-хозяйственной деятельности предприятия заключается во всестороннем охвате всех аспектов финансово-хозяйственной деятельности предприятия.

В свою очередь объективность финансового анализа предполагает использование в качестве информационной базы надежной и достоверной финансовой отчетности, ведь от этого во многом зависит качество оперативного и прогнозного анализа результатов деятельности предприятия.

Оперативность финансового анализа определяется влиянием аналитической информации на принятие управленческих решений, что позволит своевременно разработать и принять систему, необходимые меры для исправления выявленных диспропорций в состоянии хозяйствующего субъекта.

Необходимо обратить внимание на то, что в научных трудах и учебно-методических разработках понятие «экономическое положение предприятия» отождествляется с понятием «финансовое состояние предприятия», что не совсем правильно по нескольким причинам. Во-первых, происходит подмена понятия «экономическое положение предприятия» (ЭСП) на термин «финансовое состояние предприятия» (ФСП). Во-вторых, понятие «экономическое положение предприятия» по своему содержанию более широкое, чем понятие «финансовое состояние предприятия». Общеизвестно, что есть: экономическая деятельность предприятия и ее составляющая - финансовая деятельность предприятия; экономический анализ и его составляющая - финансовый анализ; экономическая безопасность предприятия и ее составляющая - финансовая безопасность предприятия; система экономических показателей, частью которых является и финансовые показатели и т. д.

Анализ финансово-экономического состояния ориентирован на оценку финансового состояния, финансовых результатов и эффективности деятельности предприятия. Он позволяет выявить направления и ограничения финансового развития предприятия.

Оценка финансово-экономического состояния предприятия предполагает определенную последовательность выполнения аналитической работы. Именно поэтому своевременная и объективная оценка финансово-экономического состояния предприятия имеет весомое значение, поскольку каждый владелец должен видеть потенциальные возможности увеличения прибыли предприятия, а их можно обнаружить исключительно своевременно и объективно проанализировав финансово-экономическое состояние предприятия[3].

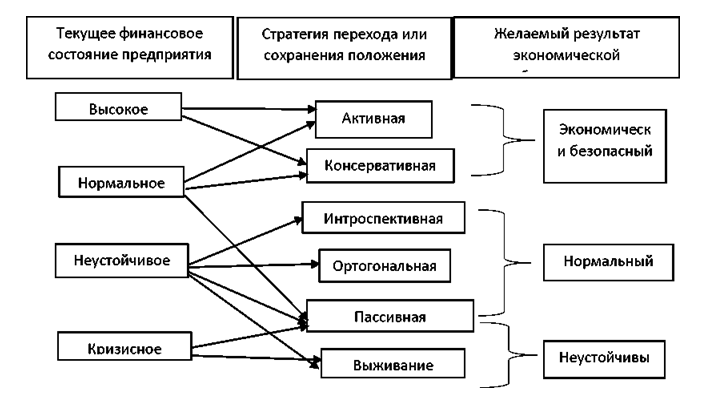

Итак, выделим основные стратегии перехода предприятий на более высокий уровень экономической безопасности, в основу которых легли общепринятые стратегии.

- Активная стратегия возможна лишь в случае полного обеспечения предприятием финансовыми средствами. Это аргументировано тем, что дополнительный объем средств формирует запас для параллельной работы и мониторинга рынка.

- Консервативная стратегия также возможна при полном обеспечении финансирования и формирования некоторой части оборотный активов. Однако показатель рентабельности у предприятия характеризуется либо постоянной отметкой, либо же имеет тенденцию к снижению. Предприятие нацелено на контроль за рисками, однако избегает неопределенности, связанной с потерями, теряет возможности, которые заполучают конкуренты, но гарантирует себе стабильность.

- Пассивная стратегия. Предприятия, которые придерживаются данной стратегии, обладают небольшой частью средств, которые идут на покрытие внеоборотных активов, но не в состоянии профинансировать в запасы. Эта стратегия довольна понятна при плановом производстве, стабильности макроэкономики и низкой степенью вариабельности.

- Ортогональная стратегия. Данная стратегия направлена на получение быстрых результатов в периоды кризиса. У такого предприятия нет времени и средств на покрытие всех обязательств, поэтому руководство принимает меры «быстрых сливок».

- Интроспективная стратегия актуальна при получении быстрых результатов за счет внутренних резервов. На этом этапе можно распродать незадействованное оборудование, помещения, сдать в аренду основные средства, а также сузить специализацию, сегмент рынка.

- Стратегия выживания. Цель - получение максимально возможного результата от «потухающего» бизнеса. Чаще всего эта стратегия означает частую смену собственника, что скорее говорит о продаже и избавлении полубанкрота, чем о мере спасания предприятия.

На рисунке 1 представлена схема применения стратегий с учетом текущего положения и ожидаемых результатов.

Таким образом, анализ финансово-хозяйственной деятельности предприятия приобретает важное значение для принятия эффективных управленческих решений и является связующим звеном при выборе дальнейшей стратегии развития предприятия. Для выбора стратегии необходимым является изучение деятельности предприятия с целью объективной оценки результатов и выявления возможностей дальнейшего его повышения эффективности.

Пристатейный библиографический список

- Волкова С. М. Как выполнить анализ финансовохозяйственной деятельности организации // Строительство: бухгалтерский учет и налогообложение. - 2013. - № 4.

- Деева Н. М, Дедиков А. И. Финансовый анализ: учебное пособие. М. : Центр учебной литературы, 2011.

- Зятковський И. В. Финансы предприятий: учеб. пособие для студ. экон. спец. высш. учеб. завед. - М.: Кондор, 2013.

- Иванов И. Н. Экономика промышленного предприятия: учебник. - М: ИНФРА-М, 2011.Онисько С. М., Марин П. М. Финансы предприятий: учебник для студентов высших учебных заведений. - Львов: Магнолия плюс, 2012.

- Павловская О. В., Притуляк Н. М., Невмержицька Н. Ю. Финансовый анализ: учеб. пособие для самост. изуч. дисц. - М.: Финансы, 2012.

- Просалова В. С., Смольянинова Е. Н. Теоретические подходы к понятию стратегии организации и формирование ее элементов // Вестник Санкт- Петербургского университета. Серия 5. Экономика. - 2011. - № 4 (127).

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учебное пособие. - Мн.: Новое знание, 2014.

- Савицкая Г. В. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты. - М.: ИНФРА-М, 2010.

- Финансовые измерения. [Электронный ресурс]. - Режим доступа:: http://www.amvefmance.rn/dbuts- 686-l.html (дата обращения: 03.02.2019)