")

")

ГЕРЕЕВ Руслан Залимханович

магистрант направления «Управление бизнесом» Института экономики и менеджмента Томского государственного университета

В настоящее время малые предприятия сталкиваются с целым рядом сложностей и препятствий при получении банковских кредитов. В статье проводится оценка современного состояния рынка кредитования малого бизнеса. Рассматриваются основные проблемы кредитования малого и бизнеса, а также проблемы, препятствующие развитию малого предпринимательства в России

Ключевые слова: экономика, бизнес, банки, малое предпринимательство, особенности и проблемы банковского кредитования.

GEREEV Ruslan Zalimkhanovich

magister student of the direction «Business Management» of the Institute of Economics and Management of the Tomsk State University

MODERN PROBLEMS OF SMALL BUSINESS LENDING

Сurrently, small businesses face a number of difficulties and obstacles in obtaining Bank loans. The article assesses the current state of the small business lending market. The main problems of lending to small and business, as well as problems hindering the development of small business in Russia are considered.

Keywords: economy, business, banks, small business, features and problems of Bank crediting.

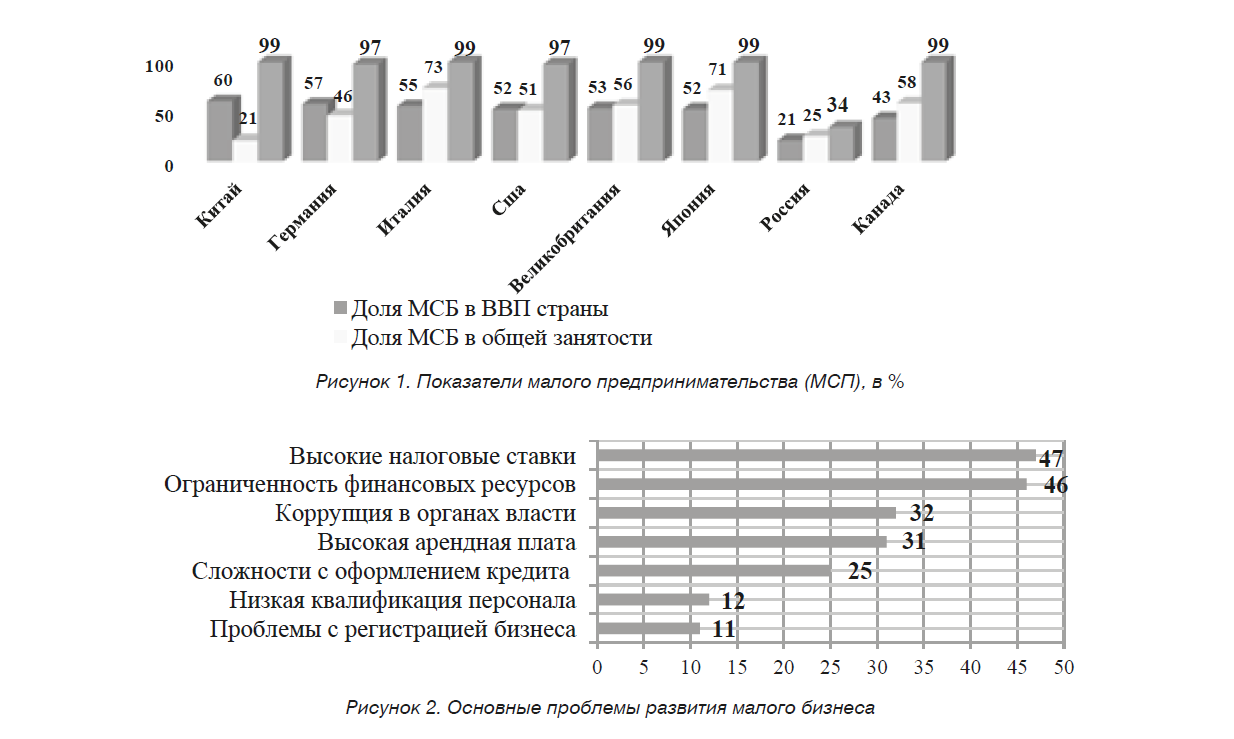

Государство позиционирует малый и средний бизнес как ведущую часть экономики. Однако на сегодняшний день, доля малого и среднего бизнеса в ВВП РФ составляет 20 %, тогда как во многих зарубежных странах данный показатель составляет более 50 %. Ввиду того, что доля малого и среднего бизнеса в ВВП России слишком мала, данный сектор экономики не в полной мере может выполнять свои социально значимые функции и влиять на уровень развития национальной экономики. В современных экономических условиях перед субъектами малого и среднего бизнеса выходит на первый план проблема недоступности финансирования. Согласно опросу KPMG, проблема ограниченного доступа к финансовым ресурсам стоит наиболее является лидирующей проблемой среди проблем малого и среднего бизнеса в России. Более 50 % респондентов поставили данную проблему на первое место. Всего было опрошено 10 151 представителей малого и среднего бизнеса. Предприятия данного сегмента бизнеса сталкиваются с высокой стоимостью финансовых ресурсов, жесткими требованиями к заемщикам и недостатком инвестиционных средств [2]. В таблице 1 представлены проблемы, с которыми сталкиваются заёмщики- субъекты малого и среднего бизнеса и кредиторы.

Во многих развитых странах доля малого предпринимательства в ВВП находится в интервале 60 % до 80 %, тогда как в России этот показатель равен 21 %.

Как видно из рисунка 1, Россия по всем показателям существенно отстает от развитых стран.

К сожалению, в настоящее время малый и средний бизнес имеет проблемы с кредитованием. Несмотря на то, что в последнее время объемы кредитования малого бизнеса стали довольно существенными, потребность отечественных предприятий в заемных средствах удовлетворяется лишь на 15-18 %. В большей степени это связано с прошедшим финансовым кризисом, который оказал негативное влияние на финансово-кредитную систему России, а также с рядом других причин. Например, таких как рискованность кредитования. По мнению банков, основными факторами риска выдачи кредитов для малого и среднего бизнеса являются:

- отсутствие гарантированной государственной поддержки МСБ;

- непрозрачность ведения бизнеса данного сегмента предпринимательской деятельности;

- риски не возврата кредита, которые по оценкам экспертов стали ежегодно увеличиваться в России.

К основным факторам риска выдачи кредитов для малого бизнеса, с точки зрения субъектов предпринимательской деятельности, относятся:

- высокие ставки по кредитам, почти полное отсутствие льготного кредитования и «кредитных каникул» для начинающих предпринимателей;

- длительные сроки рассмотрения заявки па получение кредита.

Таким образом, можно говорить, о том, что при выдаче кредита предпринимателю банк должен быть уверен в успешности бизнеса заёмщика, а именно в том, что он приносит постоянный доход, достаточный для погашения кредита.

Таблица 1. Проблемы банковского кредитования малого и среднего предпринимательства РФ

|

№ |

С точки зрения кредиторов |

С точки зрения заемщиков |

|

1 |

непрозрачность заемщиков; |

высокие требования к заёмщику |

|

2 |

высокие риски; |

отсутствие обеспечения, качественного залога; |

|

3 |

нежелание банков работать с субъектами малого и среднего бизнеса (ввиду отсутствия кредитной истории, несовершенства бизнес-планов) |

длительный процесс рассмотрения заявки на кредитование; |

|

4 |

высокие операционные расходы при рассмотрении заявок от субъектов малого и среднего бизнеса |

преобладание краткосрочного кредитования; |

|

5 |

|

проценты по кредитам в 2-3 раза выше, чем за рубежом; |

|

6 |

|

большой объем документов, запрашиваемых банками |

На основе данных рисунка 2 можно отметить причины слабого развития малого бизнеса в России по мнению предпринимателей:

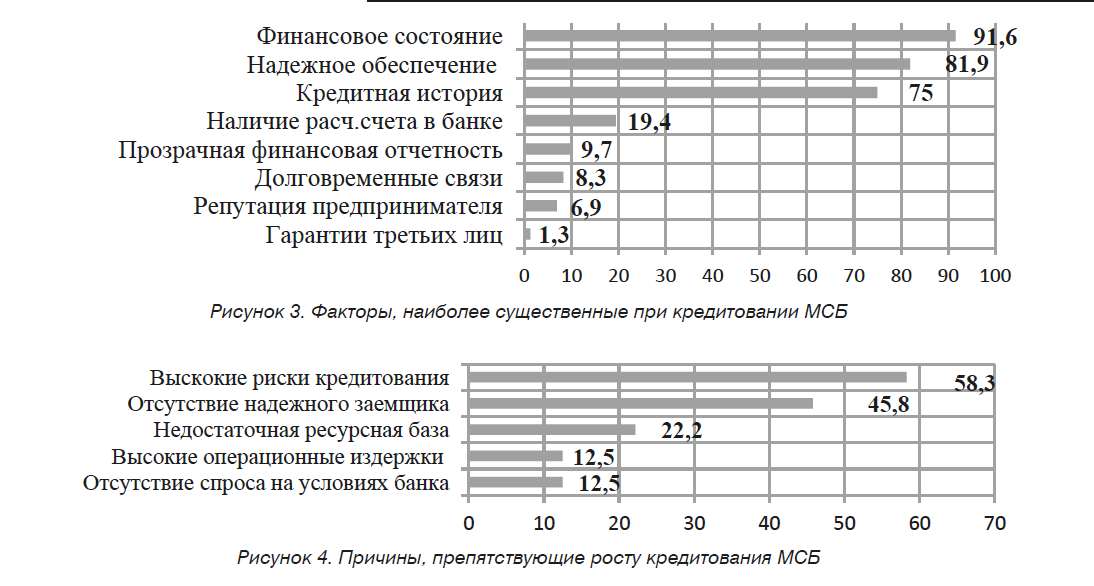

Из рисунка 3 видно, что финансовое состояние малого предприятия - особо значимый фактор при выдаче банком кредита (91,6 %). Вторую позицию занимает 81, 9 % «Обеспеченность кредита», на третьем месте «Кредитная история» 75 %.

Среди проблем, которые являются преградой для увеличения объемов кредитования МСБ, зачастую высокие риски кредитования выдвигаются на первую позицию (58,3 %). На втором месте - отсутствие кредитоспособного заемщика (45,8 %), ограниченная база ресурсов (22,2 %), высокий уровень операционных расходов (12,5 %), отсутствие спроса на условиях банка (12,5 %) (Рисунок 4)[4].

Таким образом, несмотря на существующие проблемы, связанные с кредитованием МСБ, этот сектор продолжает быть перспективным для российских банков.

Кредитование МСБ - собой сложный и комплексный процесс взаимодействия банков и представителей малого бизнеса.

Развитию российского предпринимательства препятствуют такие факторы, как инфляция, несовершенство нормативно - правовой базы и механизма поддержки, низкий уровень производства, высокий уровень процентный ставок и недостаточный уровень знаний предпринимателей, но компенсировать негативное воздействие данных факторов возможно с помощью дополнительного финансирования. Обеспечение потребности малых фирм в кредите является предпосылкой формирования современной модели малого бизнеса.

Согласно аналитически данным Банка России за 2015 год малым и средним предприятия было выдано в качестве заемных средств 5,5 трлн, руб., данный показатель сократился по сравнению с 2014 годом на 28 % . За последнее пятилетие это наихудший результат: последний раз меньший объем кредитов банки выдали МСБ только в 2010 году - 4,7 трлн рублей. Причиной этому можно назвать реакцию участников рынка на нестабильность макроэкономики, резкий обвал на-

Финансовое состояние Надежное обеспечение Кредитная история Наличие расч.счета в банке Прозрачная финансовая отчетность Долговременные связи Репутация предпринимателя Гарантии третьих лиц

циональной валюты и повышение ключевой ставки, произошедшее в конце 2014 года.

Необходимо также отметить угасание интереса самих банков к кредитованию малых и средних форм хозяйствования, что связано с высоким уровнем риска в этом сегменте, который должна брать на себя кредитная организация. В условиях снижения товарооборота, покупательной способности населения, падения выручки предприятий банкам становится тяжелее стандартизировать подход к оценке заемщиков и все чаще приходится принимать решения на индивидуальной основе, что для крупных банков означает существенный рост расходов. Поэтому в крупных банках происходит значительное замедление выдачи кредитов малому и среднему бизнесу.

Основной проблемой, препятствующей получению кредита представителями малого и среднего бизнеса, является отсутствие или низкое качество залога. Для решения данного вопроса необходимо рассматривать возможность развития национальной гарантийной системы, причем важным становится работа по унификации и стандартизации деятельности гарантийных организаций для повышения привлекательности гарантийных механизмов. Позитивно отразится на динамике финансовых показателей малого и среднего бизнеса расширение рынков сбыта посредством доступа малых и средних предприятий к государственному заказу, а также использования субъектов МСБ в качестве поставщиков или подрядчиков для различных крупных российских и зарубежных компаний[5].

В рамках государственной поддержки кредитования малого и среднего бизнеса необходимо дальнейшее снижение стоимости ресурсов, смягчение предъявляемых к предприятиям требований, предоставление льготных условий при кредитовании инновационных проектов, а также предоставление кредитов лизинговым компаниям и микрофинансовым организациям.

На наш взгляд, никогда нельзя будет дать абсолютной уверенности в том, что субъект МСБ будет иметь постоянный доход необходимый для погашения кредиторской задолженности. Однако всё-таки необходимо выводить ситуацию с кредитованием данных хозяйствующих субъектов на более высокий уровень. И для организации благоприятной среды было бы целесообразно применить следующие меры по финансированию российского МСБ:

- Сформулировать приоритеты кредитной политики, актуальные для МСБ России, а также долгосрочную стратегию развития операций на кредитном рынке в форме единого меморандума.

- Сформировать нормативно-методическую основу для кредитования МСБ, включающую стандарты, методики и положения о кредитовании.

- Внедрить эффективную универсальную систему внутрибанковского мониторинга финансового положения, надежности и использования полученных займов хозяйствующими субъектами, относящимися к сфере МСБ.

- Разработать универсальные меры банковского контроля, позволяющие в превентивном порядке избегать ситуаций, связанных с непогашением кредитных обязательств.

- Сформировать комплекс универсальных мер для минимизации рисков, связанных с невозвратом кредитных ресурсов.

- Обеспечить совершенствование механизмов страхования рисков.

- Разработать механизмы кредитования, оценки и минимизации рисков для стартового бизнеса (проектов «startup»).

- Активизировать предоставление целевых льготных займов (особенно в секторе предприятий МСБ, имеющих производственную, инновационную и экспортно-ориентированную направленность).

- Инициировать принятие нормативных актов о секьюритизации займов предприятиям МСБ.

- Модернизировать механизмы рефинансирования для банковских организаций, осуществляющих кредитование компаний сектора МСБ.

- Обеспечить развитие механизмов предоставления гарантий в процессе кредитования организаций, относящихся к сектору МСБ при помощи таких специ-